As duas rotas da Receita Federal

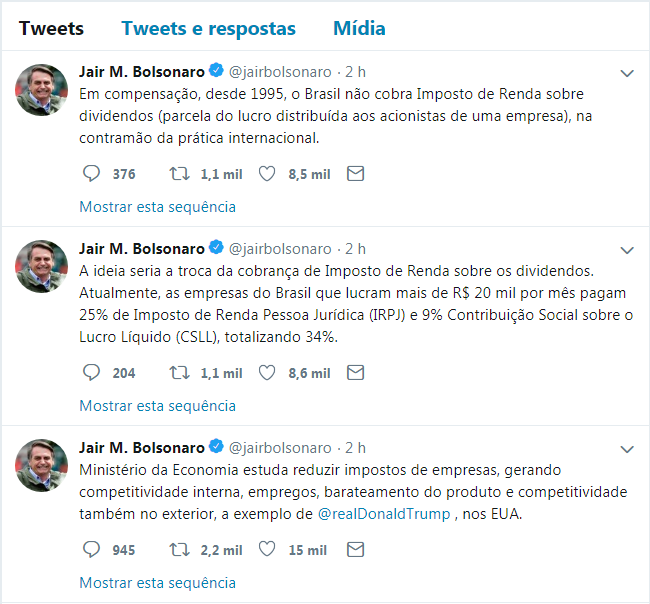

O presidente Jair Bolsonaro informou no sábado (30/03), em postagem nas redes sociais, que o Ministério da Economia “estuda reduzir impostos de empresas, gerando competitividade interna, empregos, barateamento do produto e competitividade também no exterior”.

Segundo o Presidente, a ideia é tributar os lucros ou dividendos calculados com base nos resultados. Em compensação reduzir o imposto sobre a renda das pessoas jurídicas e equiparadas. Desde 1995, “o Brasil não cobra Imposto de Renda sobre dividendos (parcela do lucro distribuída aos acionistas de uma empresa), na contramão da prática internacional”, afirma o presidente.

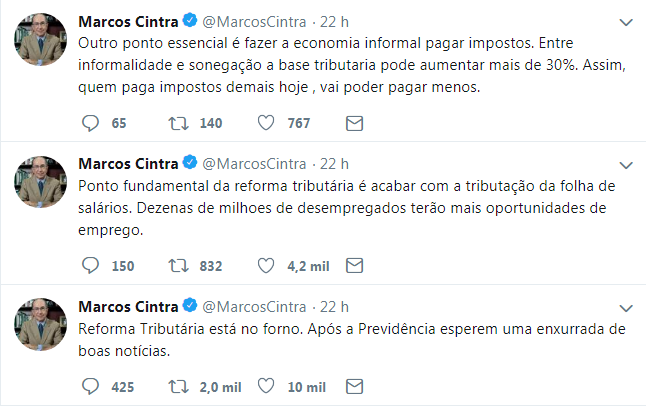

No mesmo dia (30/03), o secretário da Receita Federal, Marcos Cintra, também usou sua conta no Twitter (30/03) para anunciar que a reforma tributária “está no forno”. “Após a Previdência esperem uma enxurrada de boas notícias”, disse.

Segundo o secretário, “ponto fundamental da reforma tributária é acabar com a tributação da folha de salários. Dezenas de milhoes de desempregados terão mais oportunidades de emprego”.

Para o secretário, “outro ponto essencial é fazer a economia informal pagar impostos. Entre informalidade e sonegação a base tributaria pode aumentar mais de 30%. Assim, quem paga impostos demais hoje, vai poder pagar menos”.

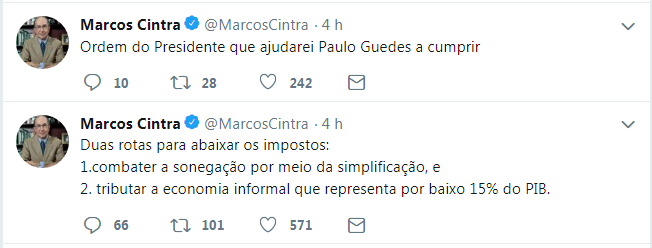

“Duas rotas para abaixar os impostos:

1.combater a sonegação por meio da simplificação, e

2. tributar a economia informal que representa por baixo 15% do PIB.”

Quando se fala em “tributar a economia informal”, podemos extrair que se tratar de imposto sobre movimentação financeira, tipo a antiga CPMF.

"Ordem do Presidente que ajudarei Paulo Guedes a cumprir", afirma Marcos Cintra em uma das mensagens.

Atenção!

Este texto é reprodução do original ou laborado com base na legislação vigente, portanto, sujeito a alterações posteriores. Recomendamos vigilância na legislação pertinente ou nas publicações editadas no site posteriores a 31/3/2019 às 22h08m.

Com fulcro no disposto no caput e inciso XIII do artigo 7º, e nos artigos 24, 29 e 101 a 184, todos da Lei nº 9.610/1998 (Direitos Autorais) e no artigo 184 do Decreto-Lei nº 2.848/1940 (Código Penal), na redação dada pela Lei nº 10.695/2003, é expressamente proibida, por qualquer meio, a reprodução parcial e/ou total de matérias exclusivas do site ContadorPerito.Com®, exceto a impressão e a citação ou referência bibliográfica de acordo com as normas da Associação Brasileira de Normas Técnicas - ABNT.