Canais

MP nº 889/2019 - Novas regras para Saques FGTS - Tire suas dúvidas sobre as novas regras do FGTS

A Medida Provisória nº 889, de 24 de julho de 2019, entre outras providências, estabelece novas regras para o saque do FGTS e do PIS, tais como:

I - Saque Imediato: todos os trabalhadores com conta vinculada poderão sacar o

valor de até

R$ 500 por conta vinculada do FGTS, limitado ao saldo da conta, observado o

calendário divulgado pela CAIXA, por meio da

Circular CAIXA nº 869, de 7 de

agosto de 2019;

II - Saque-Aniversário: O trabalhador poderá sacar anualmente parte do saldo do FGTS, caso faça a opção por essa sistemática;

III - Distribuição do resultado do FGTS: serão distribuídos aos trabalhadores, já a partir de agosto de 2019, 100% dos resultados positivos auferidos pelo FGTS no ano anterior, o que permitirá o aumento da rentabilidade da conta vinculada FGTS;

IV - Empréstimos com garantia do FGTS: os trabalhadores poderão contratar empréstimo junto à rede bancária dando em garantia os recursos da conta do FGTS a serem liberados no saqueaniversário, dependendo da regulamentação do Conselho Curador do FGTS;

V - Liberação das cotas do PIS: Disponibiliza a qualquer titular da conta dos participantes do PIS-Pasep o saque integral do seu saldo a partir de 19 de agosto de 2019.

A seguir, reproduzimos a Exposição de Motivos para edição da MP nº 889/2019, bem como Perguntas e Respostas elaboras pela equipe técnica da CAIXA.

EM nº 00216/2019 ME

Brasília, 23 de Julho de 2019

Excelentíssimo Senhor Presidente da República,

Temos a honra de submeter à sua apreciação a presente minuta de Medida Provisória, que tem por objetivo, entre outros, instituir nova sistemática de movimentação de contas vinculadas do Fundo de Garantia por Tempo de Serviço (FGTS), que permita ao trabalhador o saque de parcela do saldo total existente em suas contas vinculadas por um período de três meses a contar do mês de aniversário do titular. Atualmente, as contas do FGTS podem ser movimentadas apenas em casos específicos previstos no art. 20 da Lei nº 8.036, de 11 de maio de 1990, especialmente na demissão, na aquisição ou pagamento de imóvel residencial e em caso de doenças graves. A medida propõe também aumentar para cem por cento o percentual da distribuição de resultados anuais do Fundo aos trabalhadores, hoje fixada em cinquenta por cento.

2. Além disso, a proposta visa a permitir que qualquer titular – ou, em caso de morte deste, seu dependente ou sucessor – retire integralmente os recursos das respectivas contas individuais do Fundo PIS-PASEP, extinguindo-se as hipóteses restritivas hoje existentes. Busca-se, dessa forma, beneficiar aqueles cotistas que desejam ter acesso aos recursos de suas contas individuais, mas não tenham conseguido, por qualquer motivo, fazê-lo durante os prazos definidos pelas Medidas Provisórias nº 797, de 23 de agosto de 2017, e nº 813, de 26 de dezembro de 2017, essa última convertida na Lei nº 13.677, de 13 de junho de 2018.

3. Com relação ao FGTS, destaca-se que a proposta concede maior liquidez aos recursos dos trabalhadores naquele Fundo, ao criar nova sistemática de saques, menos restritiva que a atual, chamada saque-aniversário. A adesão a essa nova sistemática será voluntária, podendo o trabalhador permanecer na sistemática atual, que a Medida Provisória passa a designar como saque-rescisão. Se quiser continuar tendo a prerrogativa de sacar todo o saldo quando for demitido, basta ao trabalhador manter-se na sistemática atual. Não haverá qualquer perda.

4. O trabalhador que optar pelo saque-aniversário, em contrapartida à desistência de sacar o saldo existente quando demitido, terá acesso, a partir de 2020, desde o mês de cada aniversário até o segundo mês subsequente, a uma proporção do total de valores que possuir no FGTS. Essa proporção será tanto maior quanto menor o saldo total de suas contas. Os beneficiados com maior percentual de acesso aos próprios recursos, portanto, serão, de modo geral, os trabalhadores de menor renda e com menor saldo. Por exemplo, um trabalhador com saldo total de R$ 400, poderá sacar, a partir do mês de aniversário, o equivalente a R$ 200, uma movimentação de 50% do saldo total. Já um trabalhador que tenha saldo total de R$ 40 mil, terá disponíveis, no aniversário, R$ 4.900; um valor maior em termos absolutos, mas proporcionalmente menor em relação ao saldo: 12,3%. É importante observar que, no ano seguinte, além do valor remanescente no último saqueaniversário, será agregado ao saldo a soma dos depósitos efetuados desde então. Por essa razão, não haverá comprometimento de recursos do FGTS para financiamento de habitação e outras políticas urbanas.

5. Outra importante característica da sistemática saque-aniversário é não suprimir a possibilidade de saques para aquisição e financiamento de habitação ou na ocorrência de doenças graves ou desastres naturais. As possibilidades de saque suprimidas na sistemática saque-aniversário serão somente as relativas a rescisões de contrato de trabalho.

6. Importante sublinhar, uma vez mais, que a nova sistemática não impõe riscos ao funding de financiamento de habitação com recursos do FGTS. Além de preservar o funding para habitação, saneamento e infraestrutura, o saque-aniversário garantirá maior previsibilidade e estabilidade para os recursos voltados àquelas modalidades de investimento, facilitando o planejamento da política urbana.

7. A previsibilidade de saques gera outro benefício substancial aos trabalhadores, ao permitir a antecipação desses recebíveis na forma de crédito. Por ser de baixíssimo risco, esse tipo de operação dará ao trabalhador do setor privado acesso a juros mais baixos que os atualmente praticados, à semelhança do crédito consignado. A potencial expansão de crédito propiciada por essa nova possibilidade de saque no FGTS será considerável, uma vez que o valor dos saques nessa nova sistemática nos primeiros dois anos pode chegar a R$ 150 bilhões.

8. Os impactos positivos da nova sistemática são expressivos, em termos de aumento na produtividade, geração de empregos e expansão do financiamento para habitação. De acordo com estimativas realizadas pela Secretaria de Política Econômica da Secretaria Especial de Fazenda do Ministério da Economia, teríamos três substanciais efeitos positivos.

9. Primeiro, aumento permanente no longo prazo de 2,57% na produtividade do trabalhador brasileiro. Considerando-se uma trajetória de transição de seis anos, isso se traduz em um ganho médio de 0,42 ponto percentual a mais por ano no crescimento e, no caso de uma transição mais suave - de 10 anos - um ganho médio adicional de 0,25 ponto percentual por ano. Isso significa um salto substancial e sustentável no nível de desenvolvimento do País.

10. Segundo, adição de empregos com carteira assinada na casa de 3 milhões em dez anos, em relação ao número esperado tendo em conta o cenário atual, representando um aumento de 5,6% no emprego formal.

11. Terceiro, expansão no volume de contribuições ao FGTS de cerca de R$ 11,3 bilhões, em dez anos. Esse aumento ampliará os recursos destinados ao financiamento de habitação popular, saneamento básico e infraestrutura urbana.

12. O FGTS, na sua forma atual, é um encargo trabalhista, que onera o emprego formal e desestimula novas contratações. Além disso, o retorno financeiro do FGTS é muito baixo para seus cotistas. Um saldo de R$ 100 efetuado em janeiro de 2000, descontando-se os efeitos da inflação pelo INPC, compraria apenas R$ 72,99 em mercadorias em dezembro de 2018, mesmo incluídos juros e atualização monetária pagos pelo FGTS. Na média dos últimos anos, o Fundo tem sistematicamente perdido para a inflação. Por não ter acesso aos recursos que lhe pertencem e pela perda de valor dos seus depósitos, o trabalhador acaba por não considerar o FGTS como uma parcela de sua remuneração. Assim, para a empresa, o FGTS é um custo sobre o salário, reduzindo a demanda por trabalho, enquanto, aos olhos do trabalhador, não representa uma remuneração efetiva. Por essa razão, também não induz aumento na oferta de trabalho.

13. Em sua estrutura atual, tendo se tornado um encargo trabalhista a mais, o FGTS aumenta a taxa de informalidade, pois é um incentivo para contratações sem carteira de trabalho. Trabalhos acadêmicos têm apresentado evidências de que desonerações do trabalho reduzem a informalidade. Por exemplo, a redução de encargos trabalhistas de 29,5% para 16%, na Colômbia, teve impacto na informalidade, reduzindo-a em 4,8 pontos percentuais em dois anos. Ao empurrar boa parte dos trabalhadores para a informalidade, o FGTS acaba por tirar direitos trabalhistas de milhares de pessoas, ao invés de garantir sua proteção.

14. Para os empregadores, a opção pela nova sistemática de saques não trará qualquer efeito negativo, uma vez que as alíquotas de depósito no FGTS permanecem inalteradas em 8% sobre o salário bruto. Ao mesmo tempo, haverá ganhos indiretos substanciais, pois a produtividade agregada aumentará, o que implicará expansão na demanda por trabalho e, com isso, criação de mais empregos formais. Tudo isso, não custa lembrar, feito de forma voluntária. Cabe ao trabalhador a decisão de ficar na sistemática atual ou migrar para a nova possibilidade aberta por esta Medida Provisória.

15. Atualmente, o País encontra-se no maior nível histórico de informalidade, com mais de 37 milhões de pessoas trabalhando sem carteira assinada, o que representa 40,8% de toda a população ocupada (que exerce alguma atividade remunerada), de acordo com o IBGE. Em outras palavras, é um problema de primeira ordem para o País. Esta Medida Provisória torna-se, portanto, relevante e urgente para a retomada da economia brasileira de forma sustentável, ao mesmo tempo que garantirá mais direitos ao trabalhador.

16. O nível elevado de informalidade e rotatividade, do mercado de trabalho brasileiro atual reduz substancialmente a produtividade da economia. A informalidade prevalece em atividades pouco produtivas e a rotatividade, por sua vez, desestimula investimentos em treinamento e reduz os ganhos de produtividade adquiridos pela maior experiência dos trabalhadores na mesma função. As mudanças nas regras de saque reduzirão substancialmente tais problemas e elevarão a produtividade, o emprego e a renda.

17. Além dos aspectos econômicos em si, há o ganho intangível que o trabalhador terá pela expansão de sua liberdade, pelo aumento de sua capacidade de decidir usando seus próprios critérios para atender suas preferências e necessidades específicas.

18. Afora seu impacto estrutural e de longo prazo, esta Medida Provisória terá importante efeito benéfico no curto prazo. O momento atual é de recuperação da economia, que ainda está em ritmo aquém do desejável e do esperado. Nesse cenário, a Medida Provisória abre a possibilidade aos trabalhadores de um saque especial, fora das hipóteses de saque ordinárias, de até R$ 500 por conta, já a partir de setembro deste ano, beneficiando 96 milhões de trabalhadores. A liberação desses recursos do FGTS injetará até R$ 40 bilhões adicionais na economia, no período de sete meses, que vai de setembro de 2019 a março de 2020.

19. A liberação tem duplo objetivo: acelerar a recuperação da economia, ao estimular o consumo e a atividade econômica; e permitir a rápida introdução do saque-aniversário. O saque especial de até R$ 500 irá zerar 80% das contas do Fundo, facilitando a gestão dos sistemas computacionais do FGTS e criando as condições técnicas para acelerar a introdução do saqueaniversário.

20. É de se destacar que o saque especial de R$ 500 tem foco exatamente nas pessoas mais pobres e necessitadas. Segundo a Confederação Nacional dos Diretores Lojistas (CNDL), 62,6 milhões de pessoas estão hoje com o nome negativado no Serviço de Proteção ao Crédito (SPC), o equivalente a 41% da população adulta. No caso de 30% dessas famílias, as dívidas que causaram a negativação são de até R$ 500. Cerca de 14,8% das famílias devedoras, segundo a Confederação Nacional do Comércio, não têm hoje condições de pagar suas dívidas em atraso. A possibilidade do saque-aniversário seria um alívio substancial a essas famílias e, ao mesmo tempo, uma segurança para evitar que contraiam dívidas futuras, limitando substancialmente o problema do endividamento futuro, que hoje é crescente.

21. A Medida Provisória também eleva a remuneração das contas vinculadas dos trabalhadores. Hoje, 50% do resultado do FGTS é transferido para as contas, na forma de remuneração adicional. Propõe-se elevar de imediato esse percentual para 100%. A remuneração é creditada no mês de agosto do ano posterior ao da apuração. Por essa razão, a Caixa Econômica Federal e o Conselho Curador do FGTS - na condição de agente operador e de gestor, respectivamente – carecem de uma rápida definição legal para ultimar as providências processuais e técnicas requeridas para disponibilizar o mais rápido possível esse acréscimo de remuneração aos trabalhadores.

22. Com a finalidade de reduzir os custos computacionais e de gestão do FGTS, criou-se nova possibilidade de saque no caso de contas de pequeno valor – abaixo de oitenta reais – que não tenham recebido depósitos ou tido saques por período de, no mínimo, um ano.

23. Diante de seu relevante papel social e econômico, as condições de liquidez e solvência do Fundo devem ser constantemente avaliadas. Com esse fim, esta Medida Provisória também prevê que o Poder Executivo possa, anualmente, fixar novos valores para os parâmetros de alíquota e parcela a adicionar constantes de Tabela Anexa.

24. Na linha da preservação da capacidade de investimento do FGTS, a Medida aprimora a arrecadação das contribuições, reduzindo a evasão e o inadimplemento dessa obrigação trabalhista. Para tanto, propõe-se inserir o art. 17-A na Lei nº 8.036, de 1990, com o objetivo de simplificar o cumprimento das obrigações para os empregadores e responsáveis, por meio da utilização de sistema de escrituração digital. Tal sistema trará otimização e modernização de procedimentos hoje existentes. A escrituração digital das informações racionalizará os procedimentos para lançamento dos créditos de FGTS, que passarão, inclusive, a ocorrer de modo tácito, por mera homologação. Além disso, sugere-se a alteração do art. 23 da Lei nº 8.036, de 1990, de modo a atualizar a legislação para o atual desenho administrativo do Estado brasileiro.

25. Há, nesse panorama, grande melhoria na relação jurídica entre Estado e administrado, com significativa redução de custos de transação. O Estado só agirá de ofício quando o empregador ou terceiro obrigado não prestar as referidas declarações, ou as fizer com erros e omissões, ou ainda com o intuito de fraude ou sonegação.

26. Em prol do trabalhador, a Medida prevê, no caso do lançamento do FGTS, que o prazo prescricional seja interrompido com o início do respectivo procedimento administrativo ou medida de fiscalização. A inclusão do art. 26-A, por sua vez, trata dos efeitos dos acordos ou sentenças judiciais em reclamatórias trabalhistas que versem sobre o direito ao FGTS, resguardando à União o poder-dever de efetuar o lançamento dos créditos incontroversos e devidamente declarados, além dos recursos incorporados ao FGTS e que não podem ser objeto de negociação e renúncia.

27. Com relação ao Fundo PIS-PASEP, o acesso facilitado aos saldos das contas individuais permitirá às famílias beneficiárias escolher a melhor opção de uso e investimento de seus recursos, contribuindo para o aumento do consumo, do investimento e da renda.

28. O Fundo PIS-PASEP é resultante da unificação dos fundos constituídos com recursos do Programa de Integração Social (PIS) e do Programa de Formação do Patrimônio do Servidor Público (Pasep), criados por meio da Lei Complementar n° 7, de 7 de setembro de 1970, e da Lei Complementar n° 8, de 3 de dezembro de 1970, respectivamente. Essa unificação foi estabelecida pela Lei Complementar nº 26, de 11 de setembro de 1975. Os pagamentos relativos ao PIS são de responsabilidade da Caixa Econômica Federal e os relativos ao PASEP, realizados pelo Banco do Brasil, os quais são os agentes administradores do Fundo.

29. Até 4 de outubro de 1988, as contribuições do PIS e do PASEP eram distribuídas aos empregados na forma de cotas, proporcionais ao salário e ao tempo de serviço. Desde 1988, o Fundo PIS-PASEP não conta com a arrecadação para contas individuais, pois o art. 239 da Constituição Federal alterou a destinação dessas contribuições, para o custeio do Programa do Seguro Desemprego, pagamento do Abono Salarial e financiamento de programas de desenvolvimento econômico pelo Banco Nacional de Desenvolvimento Econômico e Social (BNDES).

30. Pela legislação vigente, o saque total dos recursos aplicados até 1988 no Fundo PISPASEP só é permitido nos casos de: aposentadoria; idade igual ou superior a sessenta anos; invalidez (do participante ou dependente); transferência para reserva remunerada ou reforma (no caso de militar); idoso e/ou pessoa com deficiência alcançada pelo Benefício de Prestação Continuada; participante ou dependente acometido por alguma das doenças listadas no inciso VI do § 1º do art. 4º da Lei Complementar nº 26, de 1975; ou morte, situação em que o saldo da conta será pago aos dependentes ou sucessores do titular.

31. Durante os anos de 2015, 2016 e 2017, o Conselho Diretor e os agentes administradores e operadores do Fundo PIS-PASEP procuraram incentivar os saques das contas individuais, por meio de notas à imprensa, de entrevistas de autoridades, de divulgação em páginas na internet e redes sociais do Tesouro Nacional, de campanha de divulgação na mídia e de mala direta. Contudo, ao final do exercício financeiro de 2016-2017, o Relatório de Gestão do Fundo PIS-PASEP ainda registrava no cadastro de participantes do PIS e do PASEP um total de 28.659.225 contas individuais com saldo, sendo 84,1% vinculadas ao PIS e 15,9% ao PASEP, correspondente a um patrimônio líquido de R$ 39,8 bilhões.

32. Com vistas a incentivar ainda mais os saques, as Medidas Provisórias nº 797, de 2017, e nº 813, de 2017, essa última convertida na Lei nº 13.677, de 2018, facilitaram as condições, permitindo aos agentes administradores realizarem o crédito em folha de pagamento ou crédito automático para a conta de depósitos à vista, conta de depósitos de poupança ou arranjo de pagamento de titularidade do cotista do Fundo PIS-PASEP, quando devidamente enquadrado nas hipóteses normativas para saque. Concomitantemente, o Governo Federal realizou intensa campanha de comunicação a fim de esclarecer a população sobre a existência das contas do Fundo PIS-PASEP e a possibilidade de saque dos saldos das contas individuais.

33. Como resultado da flexibilização das condições para saque das contas do Fundo PISPASEP e da campanha do Governo, 16,6 milhões de trabalhadores brasileiros resgataram R$ 18,6 bilhões entre outubro de 2017 e setembro de 2018, prazo final estipulado pela Lei nº 13.677, de 2018, para as condições mais flexíveis para saque. Apesar do elevado número de beneficiários das medidas, restam ainda hoje no Fundo PIS-PASEP cerca de R$ 23,2 bilhões referentes a 11,7 milhões de cotistas, recursos passíveis de utilização mais eficiente do que as hoje disponíveis.

34. Para cumprimento de seus objetivos, a Medida Provisória altera a Lei Complementar nº 26, de 1975, extinguindo as hipóteses restritivas de saque hoje existentes e permitindo a retirada total dos recursos depositados nas contas do Fundo para todos os cotistas.

35. Em complemento às medidas acima descritas, torna-se necessário também aprimorar a legislação relativa ao FAT, fundo ao qual se passou a destinar a arrecadação do PIS e do Pasep após 1988, em particular no que se refere à administração de suas disponibilidades financeiras e à sistemática de pagamento dos benefícios de seguro-desemprego e abono salarial.

36. Nesse sentido, propõe-se alterar a redação do art. 7º da Lei nº 8.019, de 11 de abril de 1990, de modo a eliminar ambiguidade nesse comando legal. A redação vigente dá espaço para interpretações divergentes e tem causado discordância entre o BNDES e o Conselho Deliberativo do Fundo de Amparo ao Trabalhador (CODEFAT) acerca da caracterização da condição de insuficiência de recursos que permitiria a devolução de valores ao FAT.

37. A mencionada ambiguidade tem impedido o FAT de utilizar seu próprio patrimônio para fazer frente às despesas obrigatórias com o pagamento de benefícios, exigindo aportes do Tesouro Nacional para equilibrar as contas do Fundo, numa operação de custo mais elevado para a União. A atribuição de competência ao Ministro da Economia para disciplinar a questão permite a construção de uma saída negocial entre os envolvidos, tendo em vista que o CODEFAT, o BNDES e a própria Secretaria do Tesouro Nacional encontram-se todos vinculados à estrutura do Ministério da Economia.

38. Em linha semelhante, os ajustes propostos para o art. 9º do mesmo diploma legal buscam dotar o FAT de maior eficiência e capacidade de gestão sobre seu patrimônio. A medida simplifica a legislação, fixando critério único para a constituição da reserva de disponibilidade do Fundo. O dimensionamento da reserva mínima de liquidez do FAT com base na capacidade de pagamento de benefícios esperados para determinado período é o único critério atualmente aplicável, entre os dois previstos na lei, e aquele mais apropriado para fazer face às despesas obrigatórias do Fundo.

39. A Medida também aperfeiçoa a legislação ao fixar o montante da reserva ao equivalente à capacidade de pagamento, para um período de três meses (hoje são exigidos cerca de seis meses), dos benefícios do seguro desemprego e do abono salarial e introduz a previsão de disciplina para uso e recomposição da reserva por ato do Ministro de Estado da Economia, a quem compete assegurar o equilíbrio das contas públicas, incluindo os fundos públicos, como o FAT. Ressalte-se que, ao final do exercício de 2018, a reserva mínima de liquidez do FAT correspondia a uma parcela de 8% do patrimônio do Fundo, que não pode ser utilizada por falta de previsão normativa. Assim, a proposta introduz a possibilidade do uso emergencial e momentâneo da reserva e regras para sua recomposição, dota o FAT de maior autonomia na administração de seus recursos e assegura ao trabalhador o acesso aos benefícios bancados pelo Fundo.

40. Em decorrência das medidas acima descritas, faz-se necessário revogar os §§ 2º, 3º e 7º do art. 4º da Lei Complementar nº 26, de 1975, uma vez que se tornam obsoletos com a proposta.

41. A relevância da proposta decorre do ganho substancial de emprego e renda para a economia brasileira e do aumento do acesso aos recursos dos fundos aos trabalhadores, em especial daqueles em situação de maior vulnerabilidade e endividamento. Deve-se ressaltar também a profunda modificação que produzirá no mercado de trabalho, reduzindo fricções e distorções que levam a elevada rotatividade e informalidade.

42. A urgência da Medida, por sua vez, decorre de quatro motivos principais: primeiro, possibilita o aumento da distribuição de resultados do FGTS aos cotistas, de imediato, já em agosto deste ano; segundo, permite à Caixa e ao Banco do Brasil tempo hábil para implantação de toda a complexa logística envolvida no atendimento a dezenas de milhões de beneficiários em curto espaço de tempo; bem como concede à Caixa os instrumentos legais necessários para operacionalizar a implementação do saque-aniversário; terceiro, proporciona à economia brasileira, ainda nesse semestre, um impulso significativo sobre a renda, contribuindo para a retomada do ritmo de crescimento do País; e, quarto, permite ao trabalhador período de tempo razoável para tomar uma decisão consciente quanto a eventual migração para a sistemática de saque-aniversário.

43. Essas, Senhor Presidente, são as razões que justificam o encaminhamento da presente Medida Provisória à sua apreciação.

Respeitosamente,

PAULO ROBERTO NUNES GUEDES

Perguntas e Respostas elaboras pela equipe técnica da CAIXA:

O que é o saque imediato do FGTS?

É o saque a que tem direito todo trabalhador titular de conta do FGTS, limitado até R$500,00 por conta do Fundo de Garantia, que poderá ser feito em contas ativas e inativas, a partir de setembro de 2019 até março de 2020, de acordo com o cronograma de atendimento da CAIXA.

Qual o prazo para sacar o valor referente ao saque imediato?

Os trabalhadores poderão sacar a partir do dia indicado no calendário para início do pagamento, conforme a data de seu aniversário, até 31 de março de 2020

O trabalhador terá direito ao saque imediato de até R$500 todo ano?

Não. O saque imediato acontecerá uma única vez, até 31 de março de 2020, não gerando direito a esta modalidade de saque nos anos posteriores.

O trabalhador terá direito ao saque imediato de até R$500 todo ano?

Não. O saque imediato acontecerá uma única vez, até 31 de março de 2020, não gerando direito a esta modalidade de saque nos anos posteriores.

O saldo referente a qual data será considerado para definição do valor a ser sacado no saque imediato?

Será aquele constante no extrato na data do débito da conta, não sendo permitida nova operação de débito para saque imediato.

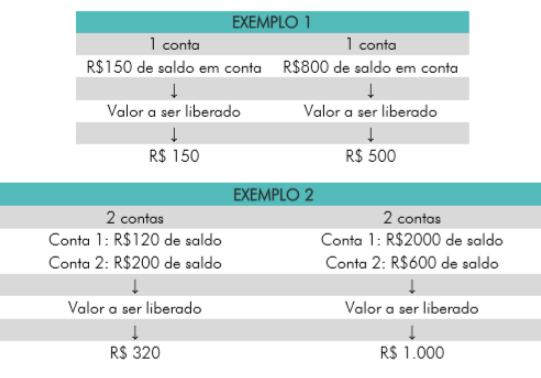

Como funciona o saque imediato de até R$ 500 para o trabalhador que possui mais de uma conta do FGTS?

O valor sacado será de até R$ 500 por conta vinculada de titularidade do trabalhador, limitado ao valor do saldo, conforme exemplos abaixo:

O trabalhador com conta poupança na Caixa receberá os valores automaticamente?

Os valores do saque imediato serão creditados automaticamente na conta de poupança de titularidade do trabalhador, aberta na Caixa até 24/07/2019.

Como deve proceder o trabalhador caso consulte seu extrato do FGTS e verifique que existe um débito recente, mas ainda não recebeu os valores?

A Caixa realiza antecipadamente o processamento, para permitir o saque pelo trabalhador nos canais de pagamento espalhados por todos os municípios do país na data prevista no calendário. Isso significa que os valores estarão disponíveis em breve para saque pelo trabalhador, conforme calendário de pagamento divulgado.

O saque de até R$500 impede o trabalhador de sacar o FGTS por motivo de rescisão do contrato de trabalho?

Não. O saque imediato no valor de até R$ 500,00 não impede o direito do trabalhador ao saque do FGTS por motivo de rescisão contratual, bem como não impede o saque para as demais modalidades, como, por exemplo, aposentadoria, aquisição de moradia própria e doença.

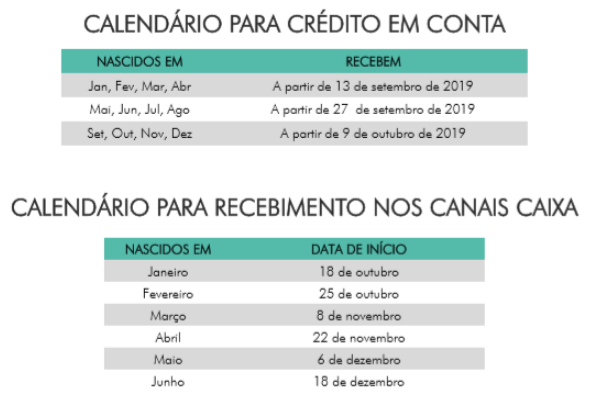

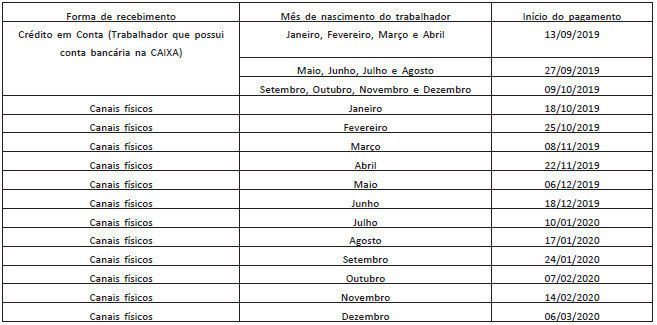

Qual o calendário de saque para o Saque Imediato?

O cronograma é dividido em dois calendários de pagamento, um para os trabalhadores que possuem conta poupança na CAIXA, que receberão o crédito automaticamente, e outro para os trabalhadores que receberão os valores em outros canais da CAIXA.

Onde o trabalhador poderá sacar os valores do saque imediato e qual a documentação necessária?

Crédito em Conta Poupança CAIXA

Ocorrerá automaticamente nas contas abertas até 24/07/2019.

A partir de 09/08/2019 de agosto o trabalhador poderá solicitar o cancelamento do crédito automático em conta poupança nos canais: App FGTS, Internet Banking Caixa e pelo sistema fgts.caixa.gov.br.

Valores até R$ 100 por conta

;;Nas Unidades Lotéricas utilizando o CPF e o documento de identificação.

Valores até R$ 500 por conta

Nas Unidades Lotéricas ou correspondentes CAIXA AQUI, utilizando o Documento de Identificação, Cartão do Cidadão com senha.

Nos Terminais de Autoatendimento utilizando o CPF e a senha Cidadão.

Qual é a principal orientação da Caixa aos trabalhadores, a partir da divulgação do calendário de pagamento?

O trabalhador deve fazer o download do APP FGTS ou entrar no site do FGTS na CAIXA, no endereço fgts.caixa.gov.br, consultar os valores a serem sacados e os canais para recebimento.

;Quais são os canais disponibilizados para atender aos trabalhadores?

A Caixa lançou uma nova versão do APP FGTS para que os

trabalhadores possam verificar o valor a ser sacado no saque imediato.

A Caixa também criou um novo canal para os trabalhadores, no endereço

fgts.caixa.gov.br.

;Quais são os canais disponibilizados para atender aos trabalhadores?

A Caixa lançou uma nova versão do APP FGTS para que os

trabalhadores possam verificar o valor a ser sacado no saque imediato.

A Caixa também criou um novo canal para os trabalhadores, no endereço

fgts.caixa.gov.br.

Poderei sacar meu FGTS todo ano?

Sim. O trabalhador que fez a opção poderá sacar anualmente, no mês do seu aniversário e nos dois meses subsequentes, parte do saldo de sua conta vinculada no FGTS.

O que é o saque aniversário?

É uma nova opção oferecida ao trabalhador, em alternativa à sistemática de saque por rescisão do contrato de trabalho, que permitirá a retirada de parte do saldo da conta do FGTS anualmente, no mês do seu aniversário.

E se eu optar pelo saque-rescisão?

Se o trabalhador optar por permanecer na sistemática atual, nada muda: as regras atuais continuam válidas e ele continuará a sacar o saldo da conta vinculada de acordo com as modalidades previstas na Lei, exceto o Saque Aniversário.

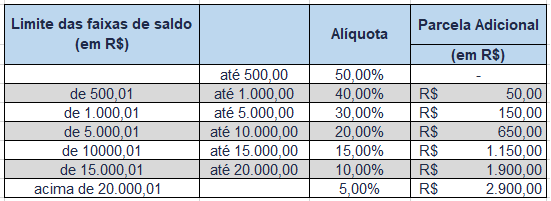

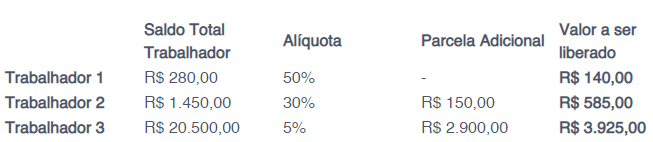

Qual o valor que poderei sacar no saque aniversário?

Sobre o somatório do saldo das contas vinculadas do trabalhador será aplicado um percentual, acrescido de uma parcela adicional, quando for o caso, conforme a tabela abaixo:

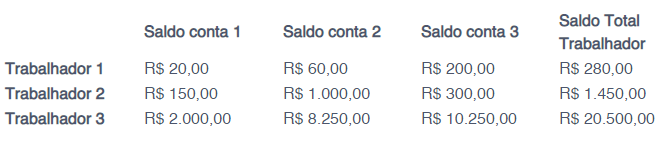

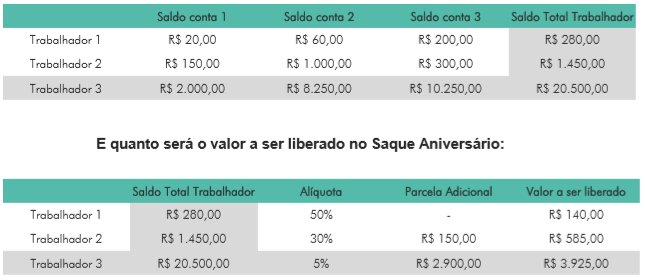

Veja o exemplo abaixo, que ilustra a situação de 3 trabalhadores diferentes, cada um deles com 3 contas vinculadas de FGTS:

E quanto será o valor a ser liberado no Saque Aniversário:

Teve algum aumento no crédito da distribuição de resultados em minha conta do FGTS?

A Medida Provisória estabeleceu que sejam distribuídos, anualmente, 100% dos resultados auferidos pelo FGTS no ano anterior, o que possibilitará um rendimento maior para sua conta vinculada.

Em 2017 e 2018 foram distribuídos 50% dos lucros do FGTS.

Quando receberei o crédito de 100% dos resultados do FGTS?

O trabalhador que tinha conta com saldo em dezembro de 2018 receberá o crédito da distribuição de 100% dos lucros do FGTS já a partir de agosto/2019.

Poderei obter empréstimo com garantia do valor do meu saque aniversário?

O trabalhador que optar pela nova sistemática de saque poderá dar em garantia o valor devido do seu Saque Aniversário em operação de crédito contratada junto às instituições financeiras. O Conselho Curador do FGTS regulamentará essa garantia.

Como poderei obter esses empréstimos com garantia do meu saque aniversário?

O Conselho Curador do FGTS e a CAIXA divulgarão informações complementares sobre os procedimentos a serem observados pelas instituições financeiras e pelos trabalhadores.

Quando começa a ser liberado o saque aniversário?

Os trabalhadores que optarem pela nova sistemática sacarão conforme cronograma presente na Medida Provisória.

Como deve proceder o trabalhador que possui conta poupança na Caixa mas quer cancelar o crédito automático do saque imediato?

A Caixa realizará as providencias operacionais para o desfazimento sem qualquer ônus para o trabalhador. O trabalhador poderá efetuar a solicitação de desfazimento, a partir de 12/08/2019.

O trabalhador poderá sacar o FGTS na modalidade saque aniversário todo ano?

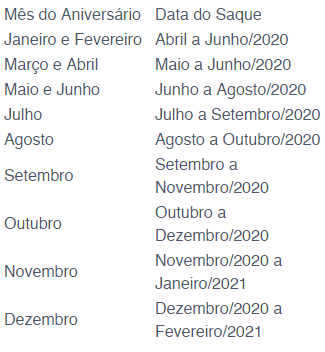

Sim. O trabalhador que fez a opção poderá sacar anualmente parte do saldo de sua conta vinculada no FGTS, no mês do seu aniversário e até o último dia do segundo mês subsequente ao mês de seu aniversário, por exemplo:

No ano de 2020 os trabalhadores que fazem aniversário de janeiro a junho receberão o saque aniversário em uma data diferenciada, conforme cronograma definido na Medida Provisória:

Qual o valor que o trabalhador poderá sacar no saque aniversário?

Será aplicado um percentual, acrescido de uma parcela adicional, sobre o somatório do saldo das contas vinculadas do trabalhador.

Segue exemplo abaixo, que ilustra a situação de 3 trabalhadores diferentes, cada um deles com 3 contas vinculadas de FGTS:

Caso o trabalhador possua mais de uma conta de FGTS, poderá optar por modalidades de saque distintas em cada uma delas?

Não. O trabalhador estará sujeito a somente uma das sistemáticas de saque: saque-rescisão ou saqueaniversário. Uma vez escolhida, todas as contas do trabalhador estarão sujeitas à mesma sistemática.

A adesão à modalidade saque aniversário é obrigatória?

A opção pelo saque aniversário não é obrigatória. O trabalhador que desejar participar da sistemática do saque aniversário deve fazer a opção.

Se o trabalhador optar pelo saque aniversário, ainda poderá usar o dinheiro do FGTS para financiar a casa própria?

Sim. A utilização do saldo do FGTS para utilização em moradia própria não foi alterada pela MP 889/19.

Caso o trabalhador opte pelo saque aniversário, poderá sacar pelas demais modalidades de saque do FGTS?

Caso o trabalhador faça a opção pelo Saque Aniversário, poderá sacar pelas modalidades previstas para o FGTS, a exemplo de saque para aquisição de moradia própria, aposentadoria e outros, exceto nas seguintes hipóteses: - despedida sem justa causa: O trabalhador sacará apenas o valor da multa rescisória; - rescisão por acordo entre o trabalhador e o empregador; - extinção normal do contrato a termo, inclusive o dos trabalhadores temporários; - suspensão total do trabalho avulso.

Caso o trabalhador opte pela sistemática do saque aniversário e for demitido sem justa causa, terá direito à multa rescisória de 40%?

Sim. O trabalhador demitido sem justa causa tem direito ao depósito do valor da multa rescisória do FGTS e poderá sacar tais valores ao ser demitido, mesmo que opte pela sistemática do saque aniversário. Os demais valores não sacados por motivo de rescisão do contrato poderão ser sacados, em parcela, anualmente pelo trabalhador.

A seguir, reproduzimos a Circular CAIXA Nº 869/2019:

CIRCULAR CAIXA Nº 869, DE 7 DE AGOSTO DE 2019

(DOU de 08/08/2019)

Estabelece procedimentos pertinentes à movimentação de até R$ 500,00 por conta vinculada FGTS.

A Caixa Econômica Federal - CAIXA, na qualidade de Agente Operador do Fundo de Garantia do Tempo de Serviço - FGTS, no uso das atribuições que lhe são conferidas pelo artigo 7º, inciso II, da Lei nº. 8.036/90, de 11/05/1990, e de acordo com o Regulamento Consolidado do FGTS, aprovado pelo Decreto nº 99.684/90, de 08/11/1990, divulga orientações sobre movimentação da conta vinculada no Fundo de Garantia do Tempo de Serviço, no valor de até R$ 500,00 (quinhentos reais) por conta, nos termos da Medida Provisória nº 889/2019, de 24 de julho de 2019.

1 DO SAQUE DE ATÉ R$ 500,00 POR CONTA VINCULADA FGTS

1.1 DA MOVIMENTAÇÃO DA CONTA VINCULADA

1.1.1 Sem prejuízo das demais situações de movimentação previstas no artigo 20 da Lei nº 8.036/90, o trabalhador poderá efetuar um saque, no valor de até R$ 500,00 (quinhentos reais), por conta vinculada de sua titularidade, observado o saldo existente na data de processamento do débito.

2 DO CRONOGRAMA DE ATENDIMENTO

2.1 Os saques de que trata o subitem 1.1.1 observarão o seguinte cronograma de atendimento, que tem por critério o mês do nascimento do trabalhador:

2.2 DATA LIMITE DE PAGAMENTO

2.2.1 Para o trabalhador titular de conta vinculada do FGTS que atende aos critérios do subitem 1.1.1 desta Circular, a data limite para realizar o saque da conta vinculada do FGTS é 31 de março de 2020.

3 DO CRÉDITO AUTOMÁTICO EM CONTA POUPANÇA CAIXA

3.1 O trabalhador titular de conta vinculada que possuir conta poupança individual na instituição financeira Caixa Econômica Federal, terá os valores a que se refere o subitem 1.1.1 desta Circular creditados nessa conta, de forma automática e de acordo com o cronograma do subitem 2.1 desta Circular.

3.2 O trabalhador poderá solicitar o desfazimento do crédito automático em conta poupança a que se refere o subitem 3.1 desta Circular, desde que a manifestação seja realizada até o dia 30/04/2020 em um dos canais indicados no subitem 4.1 abaixo.

3.2.1 Referida solicitação mencionada no subitem 3.2 será processada pelo Agente Operador do FGTS em até 60 (sessenta) dias.

3.2.2 O desfazimento do crédito automático de que trata o subitem 3.1 somente poderá ser realizado caso os valores depositados, provenientes da conta vinculada do FGTS, não tenham sido sacados da conta poupança.

4 DOS CANAIS PARA INFORMAÇÃO E OPÇÃO DE CRÉDITO EM CONTA PELO TRABALHADOR

4.1 O trabalhador poderá obter informações relativas aos valores previstos para saque, a data em que estes serão liberados e realizar a opção por crédito em conta corrente CAIXA por meio dos canais divulgados no site fgts.caixa.gov.br.

4.2 A solicitação do trabalhador para desfazimento do crédito automático ocorrido em conta poupança estará disponível no site fgts.caixa.gov.br a partir do dia 05 de agosto de 2019 e, nos demais canais, a partir de 12 de agosto de 2019.

4.2.1 Os valores a que se refere o subitem 1.1.1 desta Circular poderão ser transferidos para outra instituição financeira, por meio dos canais disponibilizados pela CAIXA, mediante pagamento da tarifa correspondente.

4.3 A efetivação do saque pelo trabalhador nos canais físicos de atendimento ou a sua não oposição ao crédito realizado automaticamente em sua conta poupança até o dia 30/04/2020, caracterizará a anuência plena do trabalhador ao correspondente saque dos valores de suas contas vinculadas do FGTS.

5 Fica revogada a circular CAIXA nº 868, de 05 de AGOSTO de 2019.

6 Esta circular CAIXA entra em vigor na data de sua publicação.

EDILSON CARROGI RIBEIRO VIANNA

Diretor

Atenção!

Este texto é reprodução do original ou laborado com base na legislação vigente, portanto, sujeito a alterações posteriores. Recomendamos vigilância na legislação pertinente ou nas publicações editadas no site posteriores a 8/8/2019 às 12h26m.

Com fulcro no disposto no caput e inciso XIII do artigo 7º, e nos artigos 24, 29 e 101 a 184, todos da Lei nº 9.610/1998 (Direitos Autorais) e no artigo 184 do Decreto-Lei nº 2.848/1940 (Código Penal), na redação dada pela Lei nº 10.695/2003, é expressamente proibida, por qualquer meio, a reprodução parcial e/ou total de matérias exclusivas do site ContadorPerito.Com®, exceto a impressão e a citação ou referência bibliográfica de acordo com as normas da Associação Brasileira de Normas Técnicas - ABNT.