eSocial. Evento: S-5002 – Imposto de Renda Retido na Fonte

Evento: S-5002 – Imposto de Renda Retido na Fonte

Conceito do evento: Trata-se de um evento de retorno do ambiente nacional do eSocial para cada evento de Pagamentos de Rendimentos do Trabalho (S-1210), que tenha sido transmitido pelo empregador e internalizado pelo ambiente nacional do eSocial após as devidas validações. Nele constará a totalização dos rendimentos tributáveis e não tributáveis, o Imposto de Renda Retido na Fonte, as deduções do rendimento tributável bruto, isenções, demandas judiciais e suspensão de incidência em função de decisões judiciais.

Quem está obrigado: Não aplicável ao contribuinte. Evento gerado no ambiente nacional do eSocial para cada evento de Pagamento de Rendimentos do Trabalho transmitido pelo contribuinte e recepcionado no ambiente nacional do eSocial após as devidas validações.

Prazo de envio: O evento é gerado e enviado ao contribuinte na medida em que os eventos de pagamentos são transmitidos e internalizados pelo ambiente nacional do eSocial, após as devidas validações. Assim, este evento de retorno não depende de solicitação de fechamento de eventos periódicos.

Pré-requisitos: Envio de evento de Pagamentos de Rendimentos do Trabalho (S-1210).

Informações adicionais:

1) Para geração dos valores contemplados no evento S-5002, são utilizadas informações do evento de pagamentos (S-1210) e também informações dos eventos remuneratórios (S-1200, S-1202, S-1207, S-2299 e S-2399) que tenham sido referenciados no evento de pagamentos.

2) Espera-se como procedimento padrão, que os valores informados nos eventos remuneratórios sejam correspondentes a valores devidos aos trabalhadores, cujos pagamentos sejam refletidos de forma integral no evento de pagamentos. Por exemplo, numa folha de pagamento, apura-se que o somatório das rubricas de salários, horas extras e desconto de contribuição previdenciária seja de R$ 1.000,00. Continuando este exemplo, espera-se que este valor de R$ 1.000,00 seja pago integralmente numa determinada data, situação em que deva ser feita uma informação desse pagamento através do evento de pagamentos.

No entanto, pode haver situações de exceção, em que o pagamento é feito em valor inferior ao valor previsto inicialmente para ser pago. Continuando o exemplo acima, em vez de se fazer o pagamento no valor de R$ 1.000,00 paga-se, por exemplo, R$ 500,00. Isso pode ocorrer nos casos em que o empregador tem dificuldades em seu fluxo de caixa, situação em que faz pagamentos parciais, de forma diferente do que foi informado através dos eventos remuneratórios.

Há, portanto, duas formas em que o evento S-5002 é gerado: uma na qual o pagamento informado através do evento S-1210 é integral, tal como previsto nos eventos remuneratórios e outra na qual o pagamento é parcial. A informação do pagamento total ou parcial é feita no campo {tpPgto} do evento S-1210.

Para a geração do evento S-5002, a única diferença entre um pagamento total e um parcial é apresentada a seguir:

a) No caso de pagamento total, as informações dos valores devidos são oriundas dos eventos de remuneração e as informações de retenções na fonte são oriundas do evento de pagamentos;

b) No caso de pagamento parcial, todas as informações são oriundas do evento de pagamentos. Para totalização dos valores a serem inseridos neste evento, são adotadas as seguintes ações:

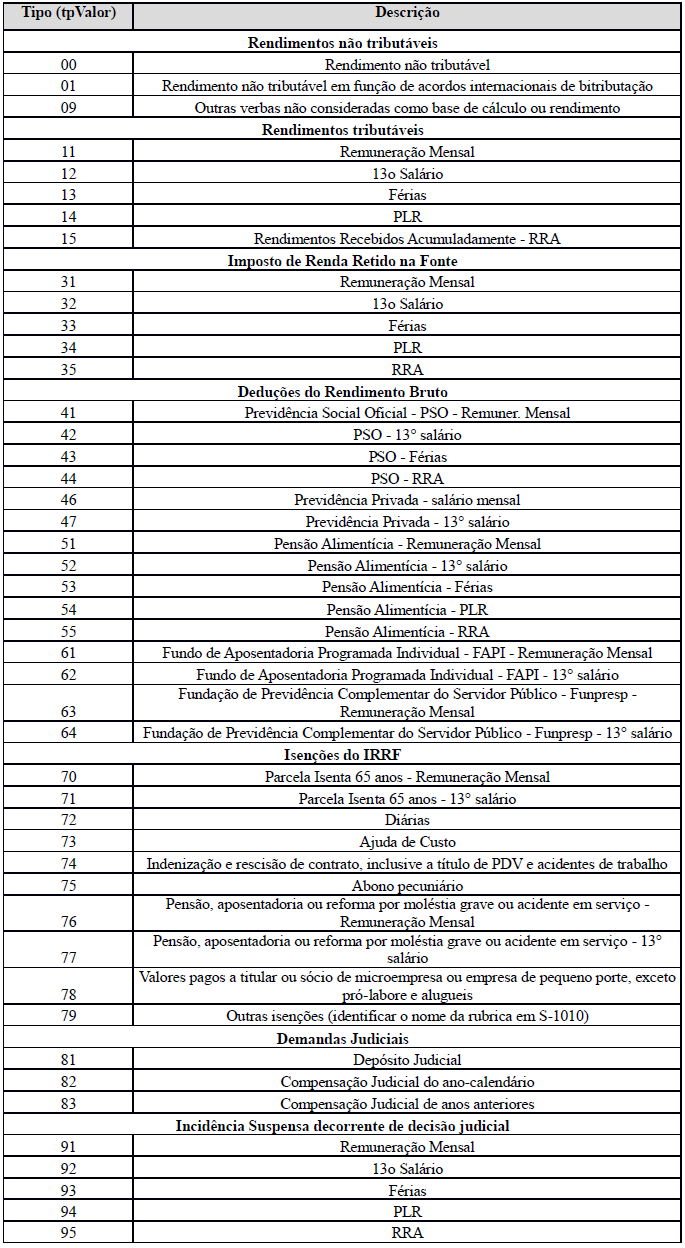

3) Classificação e consolidação dos valores informados através das rubricas por tipo, conforme definido no campo {tpValor} do grupo {basesIrrf}:

4) Para cada rubrica agrupada em {tpValor} efetua-se o somatório dos valores informados no campo {vrRubr} no evento de remuneração que deu origem ao pagamento, nos grupos {remunPerApur} e {remunPerAnt} e/ou no evento S-1210, obedecendo o que se segue:

a) No caso de pagamento total, consideram-se os eventos remuneratórios do trabalhador relativos ao mês informado no campo {perRef};

b) Soma dos valores das rubricas cujo {tpRubr} em {S-1010} seja igual a [1] (vencimento) ou [3] (informativa), subtraindo-se os valores das rubricas cujo {tpRubr} em {S-1010} seja igual a [2] (desconto) ou [4] (informativa dedutora).

OBS.: diferentemente da contribuição previdenciária, o eSocial considera como valor retido a título de Imposto de Renda, o efetivamente descontado pelo empregador, o que é apurado através das rubricas cujo {codIncIRRF} seja igual a [31, 32, 33, 34, 35]. Estes valores alimentarão os sistemas internos da RFB no que diz respeito ao Imposto de Renda da Pessoa Física. Nesse sentido, os valores informados cujos códigos de incidência {codIncIRRF} sejam iniciados com numeral “9”, decorrentes de rubricas com existência de suspensão de exigibilidade, serão utilizados apenas como parâmetros de malha fiscal.

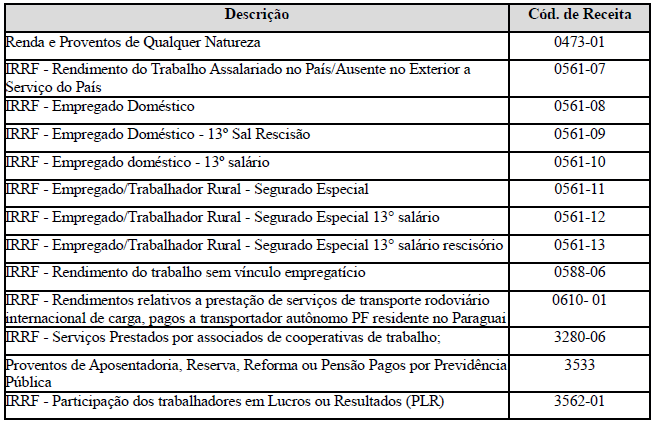

Os valores relativos ao Imposto de Renda Retido na Fonte são informados no evento S-5002 por código de receita, no campo {tpCR} conforme segue:

5) Cabe destacar que para efeito de apuração dos valores tributados são consideradas duas casas decimais sem arredondamentos. O truncamento é realizado em todos os cálculos dos eventos totalizadores.

Fonte: Manual de Orientação do eSocial, versão 2.4: março de 2018, páginas 167-170.

eSocial. Cronograma de implantação, eventos e orientações

Dúvidas sobre o eSocial? Nossos consultores esclarecem. Saiba MAIS

Atenção!

Este texto é reprodução do original ou laborado com base na legislação vigente, portanto, sujeito a alterações posteriores. Recomendamos vigilância na legislação pertinente ou nas publicações editadas no site posteriores a 26/5/2018 às 16h22m.

Com fulcro no disposto no caput e inciso XIII do artigo 7º, e nos artigos 24, 29 e 101 a 184, todos da Lei nº 9.610/1998 (Direitos Autorais) e no artigo 184 do Decreto-Lei nº 2.848/1940 (Código Penal), na redação dada pela Lei nº 10.695/2003, é expressamente proibida, por qualquer meio, a reprodução parcial e/ou total de matérias exclusivas do site ContadorPerito.Com®, exceto a impressão e a citação ou referência bibliográfica de acordo com as normas da Associação Brasileira de Normas Técnicas - ABNT.